インボイス制度でフリーランスがやるべき事|売上1000万円で何が変わる?

2024.02.20 インボイス制度

目次

インボイス制度がフリーランスに与える影響

フリーランスにとっての影響は、大きく分けて二つです。

一つ目は、課税売上高が1,000万円以下で消費税の免税事業者である場合、適格請求書を発行できないため、取引相手が課税事業者であればその取引における消費税の負担が増える可能性があります。これにより、価格交渉や取引量の減少、新規取引の難しさなどが生じることが懸念されます。ただし、取引相手が免税事業者や簡易課税制度を選択している事業者であれば、大きな影響はありません。

二つ目は、課税事業者であるフリーランスは、適格請求書発行事業者に登録することで、これまで通り消費税の仕入税額控除を受けることが可能となり、取引の継続が見込めます。しかし、この場合でも、自身の仕入れ先が免税事業者であれば、仕入税額控除が受けられないため、税負担が増える可能性があります。

この制度により、フリーランスは消費税の取り扱いについてより一層の注意を払う必要があり、課税事業者への移行、適格請求書の発行要件の把握、取引先との関係調整などの対応が求められます。

関連記事

インボイス制度に関係ない業種はある?自分の仕事をチェックしましょう

インボイス制度が飲食店に与える影響と対応方法

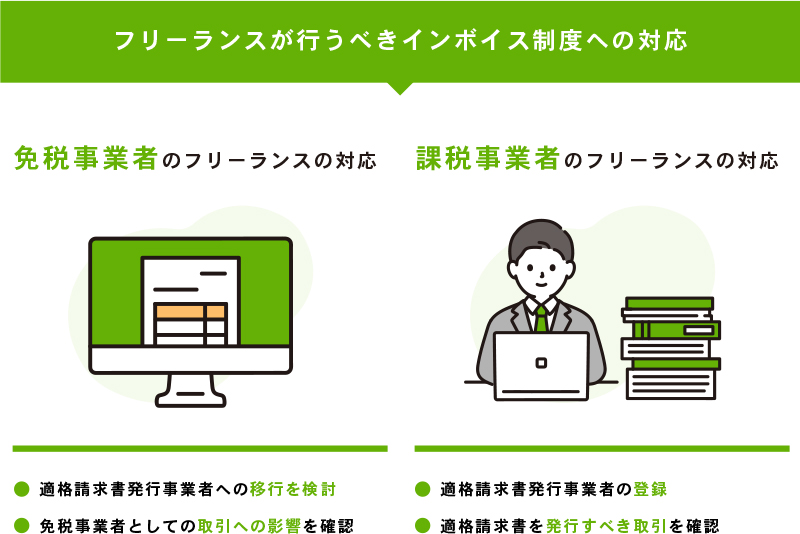

フリーランスが行うべきインボイス制度への対応

免税事業者のフリーランスの対応

適格請求書発行事業者への移行を検討する

これは、消費税の納税義務が生じることを意味しますが、取引先からの信頼を保持しやすくなります。

免税事業者としての取引への影響を確認する

免税事業者のままでいる場合、取引先によっては取引条件の見直しが必要になることがあります。特に、取引先が課税事業者の場合、彼らが受けられる仕入税額控除の影響を受けるためです。

課税事業者のフリーランスの対応

適格請求書発行事業者の登録をする

税務署への登録申請が必要です。これにより、適格請求書を発行できるようになります。

適格請求書を発行すべき取引を確認する

課税事業者は、仕入税額控除を受けるために適格請求書が必要ですが、免税事業者との取引ではその必要がありません。

税額計算方法を検討する

一般課税か簡易課税かを選択する必要があります。簡易課税を選択する場合は、特定の要件を満たす必要があります。

共通のポイント

インボイス制度の導入に伴う影響を把握し、必要に応じて早めに手続きを行うことが大切です。

また、取引先がどのような立場かによって、対応が異なる場合があるため、取引先とのコミュニケーションを密に取り、互いの状況を理解することが大切です。

インボイス制度導入を受け課税事業者になると負担軽減できる

インボイス制度の導入によって免税事業者が課税事業者になることを選択した場合、負担を軽減するための特例措置が用意されています。これには「2割特例」と「少額特例」の2種類があります。

2割特例

この特例は、免税事業者がインボイス制度に対応するために課税事業者になった場合に適用されます。具体的には、納税する消費税の額を売上税額の2割にすることで、税負担を大幅に軽減できる措置です。この措置は、課税事業者になることを選択した事業者が対象となります。

利用期間

インボイス制度が導入された2023年10月から2026年の申告分までが対象です。

メリット

本則課税や簡易課税に比べて、納税額が大幅に少なくなるため、経済的な負担が軽くなります。

少額特例

少額特例は、国内で行われる課税仕入れが1万円未満である場合、特定の記載がされた帳簿を保存していることで仕入税額控除を受けられる措置です。この特例は、特に小規模事業者が対象で、納税負担の軽減を図ることができます。

対象者

基準期間における課税売上高が1億円以下、または特定期間における課税売上高が5,000万円以下の事業者が対象です。

対象期間

2023年10月1日から2029年9月30日までが対象です。

課税事業者になるための手順

1. 適格請求書発行事業者の登録申請

登録申請の提出

課税事業者として活動するためには、まず適格請求書発行事業者として税務署に登録する必要があります。インボイス制度が始まる前に、適切な時期に申請を提出しましょう。

申請期限

インボイス制度開始の前に登録を完了させることが理想的ですが、制度開始後も随時登録は可能です。

申請方法

e-Taxを利用するか、郵送で申請する方法があります。e-Taxの場合は約1ヶ月、書面申請の場合は約1.5ヶ月で登録番号の発行がされます。

2. 簡易課税制度の選択

簡易課税制度を選ぶ場合は、その旨を届け出る必要があります。これは、税額計算の方法にします。

3. 適格請求書の書式準備

必要項目の確認

適格請求書には、請求先名、売り手の名前(会社名)と登録番号、取引年月日、取引内容、税率ごとの合計額と適用税率、消費税の金額が必要です。

書式の調整

既存の請求書に不足している項目があれば、それを追加することで適格請求書として使用できます。

登録申請の詳細

登録先

申請は、納税地の所轄の税務署、またはe-Taxを通じて行います。

e-Taxでの手続き

e-Taxを利用する場合は、電子証明書と利用者識別番号が必要です。電子署名をして入力内容を送信します。

会計ソフトの利用した効率化

会計ソフトを利用することで、申告書の作成、データ入力の効率化、計算ミスの軽減が可能になります。一般的な利用金額は年間約12,000円で、作業の大幅な削減が期待できます。

フリーランスと取引のある事業者が気をつけること

一方的な価格変更や取引停止は禁止

一方的に取引価格を変更したり、取引を停止したりすることは、下請法や独占禁止法に触れる可能性があります。これらの法律は、市場の公平性を保ち、小規模事業者を保護するために設けられています。

取引条件の変更や取引停止を検討する場合、それは双方の協議と合意に基づくものでなければなりません。お互いが納得した上での合意があれば、法的な問題は生じません。

・給与計算や記帳代行を、税理士が正しく会計処理します

・「古田土式決算書」で業績の見える化実現

・利益予測を明確にし決算・節税対策のアドバイスまで実施

関連記事

【令和5年10月1日開始/インボイス制度】15分動画で概要をチェック!

2023.09.13 インボイス制度

インボイス制度に関係ない業種はある?自分の仕事をチェックしましょう

2024.02.16 インボイス制度

【インボイス制度】さの会計は適格請求書発行事業者なの?

2023.01.28 インボイス制度

インボイス制度が飲食店に与える影響と対応方法

2024.02.20 インボイス制度