インボイス制度が飲食店に与える影響と対応方法

2024.02.20 インボイス制度

目次

飲食店経営者が知っておくべきインボイス制度

インボイス制度は、消費税の正確な管理を目指すもので、飲食店経営においては特に重要です。

仕入税額控除を活用することで税負担を軽減できますが、そのためには適格請求書発行事業者への登録が必須です。また、軽減税率の取り扱いにも注意が必要です。

仕入税額控除とは?

消費税の二重課税を防ぐことを目的にした仕組みで、売上にかかった消費税から、仕入れにかかった消費税を引くことで、実際に納める消費税額を計算します。

この制度を利用するためには、適格請求書発行事業者としての登録が必要です。

適格請求書発行事業者とは?

適格請求書発行事業者になれるのは消費税の課税事業者で、登録申請をした事業者のみです。

たとえ年間の課税売上が1,000万円以下でも、課税事業者になるための手続きが必要です。これは、消費税の申告や納付が必要になるからです。

軽減税率に注意する

軽減税率の適用を受ける商品やサービスを取り扱う場合、特に「店内利用」と「持ち帰り」で異なる税率が適用される飲食店では、レシートや領収書に税率を正しく記載することが重要です。

インボイス制度によって飲食店が受ける影響

飲食店への影響は、特に免税事業者と課税事業者の違いによって、影響が異なります。

免税事業者の場合

免税事業者は、基準期間の課税売上が1,000万円以下の場合、消費税の納税義務が免除されます。しかし、この立場では適格請求書を発行できないため、取引先が仕入税額控除を受けることができなくなります。

取引先や一般の顧客からの利用が減少する可能性があります。特に、接待や商談で飲食店を利用する顧客が、税負担の増加を避けるために他の店を選ぶかもしれません。

課税事業者の場合

売上が1,000万円以上の場合、課税事業者として消費税の納税義務があります。適格請求書を発行でき、取引先は仕入税額控除を受けられます。

仕入れに関して、仕入先が免税事業者である場合、仕入税額控除を受けられないことがあります。ただし、経過措置により、一定期間は部分的に控除を受けられます。

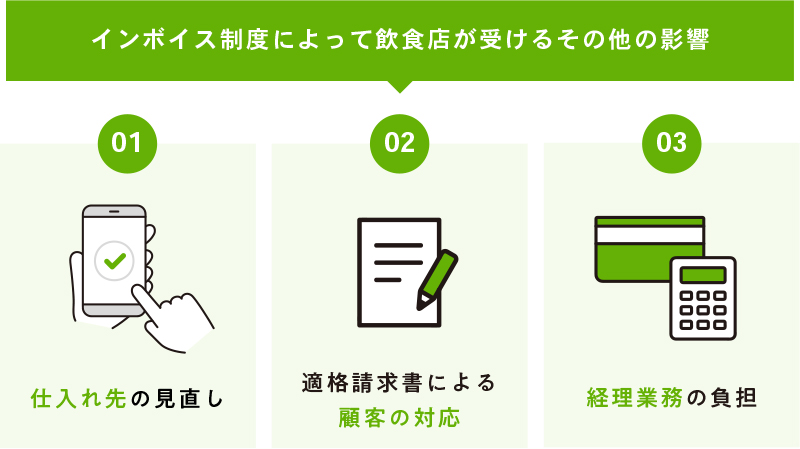

その他の影響

仕入れ

特に農家や小規模の供給者から直接仕入れる場合、適格請求書発行事業者でないと、仕入税額控除ができなくなります。このため、飲食店は仕入れ先を見直す必要があるかもしれません。

顧客対応

法人客など、領収書を経費処理する顧客は、インボイス制度の適格請求書を求めるため、免税事業者からのサービス利用を避ける可能性があります。

経理業務

インボイス制度の導入により、経理業務の負担が増加します。適格請求書の発行・保存義務が生じ、複数の税率に対応する必要があります。

6年間の経過措置がある

インボイス制度導入後6年間の経過措置があり、免税事業者からの仕入れについても一定の割合で仕入税額控除を受けられますが、時間が経つにつれてその割合は減少します。

インボイス制度の導入に際して飲食店が対応すべきこと

飲食店は適格請求書発行事業者への登録、レシートや領収書の様式変更、インボイス制度に対応したシステムの導入などの準備を行う必要があります。

適格請求書発行事業者への検討

課税事業者か免税事業者か

自店の状況に応じて、適格請求書発行事業者(課税事業者)になるかどうか検討します。顧客層や仕入先との関係を踏まえ、顧客離れを防ぐために課税事業者への登録を検討する必要があるかもしれません。

レシートや領収書の様式変更

適格簡易請求書

不特定多数の顧客に対してサービスを提供する業種は、「適格簡易請求書」を使用できます。レシートや手書き領収書を適格簡易請求書の様式に合わせて変更する必要があります。これには、適格請求書発行事業者の名前や登録番号、取引内容、税率ごとの合計額などが含まれます。

インボイス制度対応のレジやシステムの導入

システムの更新

複数税率に対応するため、インボイス制度に対応したレジや経理・会計ソフトの導入を検討します。この導入により、経理業務の負担を軽減できるほか、正確な消費税の管理が可能になります。

その他の準備

登録申請

適格請求書発行事業者になる場合は、所轄の税務署に登録申請を行います。免税事業者が課税事業者になる場合も、同様の手続きが必要です。

レシートの記載事項の変更

適格請求書発行事業者として登録後は、レシートや領収書の記載事項をインボイス制度の要件に合わせて変更する必要があります。

システム導入の検討

経理業務が複雑化することを考慮し、インボイス制度に対応した会計システムやPOSレジなどの導入を検討します。

レシートはどう扱えばいい?

レシートを簡易インボイスとして扱う

飲食店が発行するレシートは、必要な事項を記載することで、簡易インボイス(適格簡易請求書)として扱われます。これは、特定の業種が不特定多数の顧客に対して提供するサービスに対して発行できる簡略化されたインボイスです。

レシートの記載事項

適格簡易請求書として認められるためには、以下の情報が必要です。

- 適格請求書発行事業者の名前または名称と登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目であることなど)

- 税率ごとに区分して合計した対価の額

- 税率ごとに区分した適用税率または消費税額

インボイス制度対応のレジや会計システム

インボイス制度への対応には、複数税率に適応できるレジや会計システムの導入が必要になります。このようなシステムを導入することで、記載事項を自動で処理し、正確なレシート発行が可能になります。

レシートと領収書の違い

飲食店では、レシートのほかに手書きの領収書を発行することがありますが、インボイス制度においても、手書きの領収書が適格簡易請求書として認められる場合があります。ただし、正確な記載と控えの保管が求められます。

準備するべきこと

インボイス制度への対応には、適切なレジ機や会計システムの導入、補助金制度の検討、レシート・領収書の書式の見直し、基本的な知識の習得などが必要です。

関連記事

インボイス制度に関係ない業種はある?自分の仕事をチェックしましょう

・給与計算や記帳代行を、税理士が正しく会計処理します

・「古田土式決算書」で業績の見える化実現

・利益予測を明確にし決算・節税対策のアドバイスまで実施

関連記事

インボイス制度が飲食店に与える影響と対応方法

2024.02.20 インボイス制度

インボイス制度でフリーランスがやるべき事|売上1000万円で何が変わる?

2024.02.20 インボイス制度

インボイス制度に関係ない業種はある?自分の仕事をチェックしましょう

2024.02.16 インボイス制度

【インボイス制度】さの会計は適格請求書発行事業者なの?

2023.01.28 インボイス制度

【令和5年10月1日開始/インボイス制度】15分動画で概要をチェック!

2023.09.13 インボイス制度