インボイス制度に関係ない業種はある?自分の仕事をチェックしましょう

2024.02.16 インボイス制度

目次

インボイス制度とは?適格請求書とは?

インボイス制度とは、2023年10月に始まった、消費税の取り扱いに関する新しいルールです。この制度により、消費税の計算方法に変更が加わりました。

具体的には、企業が支払う消費税を計算する際、仕入れにかかった消費税を売上にかかった消費税から差し引くことができるようになります。これにより、最終的な消費者にのみ消費税が課税され、企業間の取引で重複して消費税が課税されることがなくなります。

ただし、この制度の下では、全ての仕入れが自動的に税控除の対象となるわけではありません。免税事業者からの仕入れは控除の対象外となり、課税事業者から仕入れた場合でも「適格請求書」を受け取っていないと税額控除が受けられません。

適格請求書とは、特定の条件を満たし、必要な項目が記載された文書のことを指します。これには、事業者の名称や登録番号、取引の詳細、消費税の額などが含まれます。適格請求書を発行できるのは、国税庁に登録した「適格請求書発行事業者」だけです。

この新しいシステムは、透明性の向上と税金の公平な分配を目指しています。しかし、事業者には適格請求書の発行や取得に関して新たな責任が課せられ、適切な登録と文書管理が必要になります。

インボイス制度に関係がない業種

インボイス制度は、すべての業種に適用されるわけではありません。

一般消費者向けのサービスを提供する業種や、専門的なスキルが求められる業種、免税事業者や簡易課税事業者との取引が主な業種、そして給与所得者は、インボイス制度の導入による直接的な影響を受けにくいと考えられます。

一般消費者向けサービスを提供する業種

これには、美容院、理髪店、ネイルサロン、エステサロン、マッサージ店、スポーツジム、学習塾、音楽教室、英会話教室などが含まれます。これらの業種は、消費者が直接サービスを利用し、仕入税額控除の対象にならないため、インボイス制度の影響を受けにくいです。

専門的スキルを必要とする業種

イラストレーターやエンジニアなどの専門職は、独自のスキルやサービスを提供しています。これらの業種は、その特定のスキルが評価され、免税事業者であっても取引が続けられることが多いです。仕入税額控除が適用されないとしても、そのスキルを必要とする顧客には代替が難しいため、影響は限定的です。

免税事業者や簡易課税事業者と取引する業種

免税事業者や簡易課税事業者と取引する場合、仕入税額控除が適用されないため、インボイス制度の影響を受けません。これには、小規模事業者や特定の条件を満たす事業者が含まれます。

会社員やアルバイト

給与所得者である会社員やアルバイトは、消費税の納税義務がないため、インボイス制度の影響からは免れます。ただし、副業として事業を行っている場合は、その事業部分においては影響を受ける可能性があります。

インボイス制度に関係ある業種

以下のような業種はインボイス制度の導入により、取引の見直しや価格交渉、契約条件の変更など、様々な影響を受けることが予想されます。

特に、免税事業者と多くの取引を行っている課税事業者は、仕入れコストの増加や取引条件の変更に直面する可能性があります。

一方で、免税事業者は、課税事業者への取引継続を望む場合、適格請求書発行事業者としての登録や課税事業者への移行を検討する必要があるでしょう。

課税事業者が買い手の業種

飲食業

飲食店の経営者が課税事業者である場合、仕入れ先が免税事業者であると適格請求書の発行が受けられず、仕入税額控除が適用されないため、実質的なコストアップにつながります。

建設業

建設業界では、外部の職人や一人親方が免税事業者である場合、その取引にかかる消費税が控除できなくなり、コスト増となります。特に、偽装一人親方との取引では、企業の税負担が増える可能性があります。

電力会社

FIT制度による再生可能エネルギーの買取において、仕入れ先が免税事業者である場合、適格請求書がなければ仕入税額控除ができず、コストが上昇します。

課税事業者が売り手の業種

フリーランス(デザイナー、エンジニア、イラストレーター等)

免税事業者のフリーランスは、課税事業者から適格請求書の発行が求められるようになります。登録をしない場合、取引の見直しや新規契約が難しくなるリスクがあります。

不動産賃貸業

賃貸ビジネスも、企業客向けのサービスであれば適格請求書の発行が求められる場合があります。これに対応できない場合、契約の見直しなどの影響が考えられます。

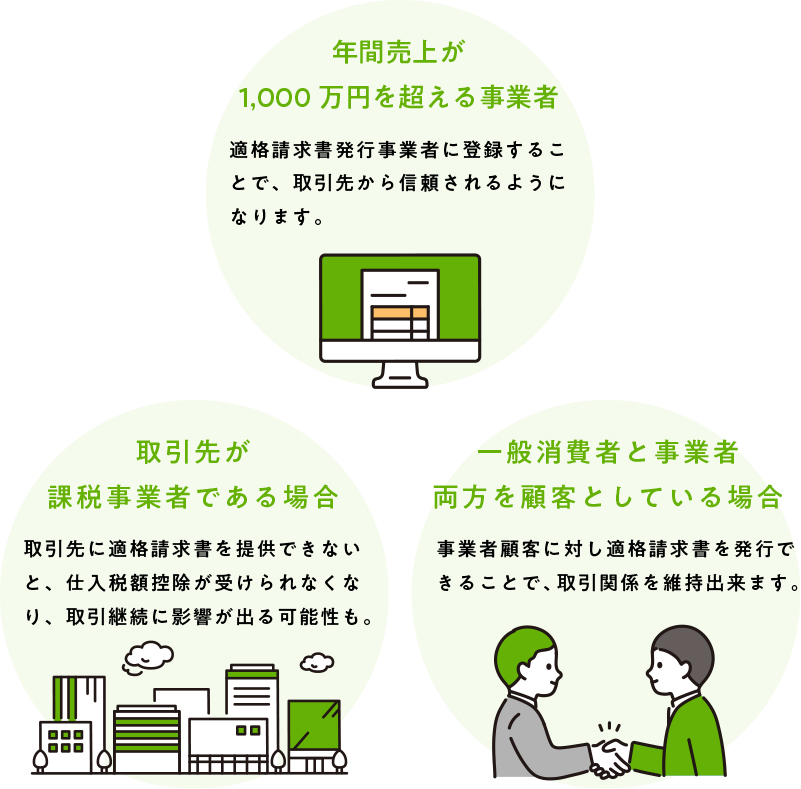

インボイス制度の対応を検討すべきケース

年間売上が1,000万円を超える事業者

課税事業者となり、消費税の納税義務が発生します。適格請求書発行事業者に登録することで、取引先からも信頼されるようになります。

取引先が課税事業者である場合

取引先に適格請求書を提供できないと、彼らの仕入税額控除が受けられなくなり、取引継続に影響が出る可能性があります。

一般消費者と事業者が両方を顧客としている場合

事業者顧客に対して適格請求書を発行できるようになることで、彼らの税負担を軽減し、取引関係を維持することが可能です。

関連記事

中古車販売のような一般の人から車を買い取る業種は、インボイス制度の税金の控除は受けられる?

適格請求書の発行が免除になる特例

「適格請求書の発行免除特例」は、特定の取引形態や業態において、生産者や売り手が直接適格請求書を発行することが難しい場合に設けられた制度です。この特例は、主にECサイト経由の取引、農協や卸売市場を通じた取引に適用されます。

媒介者交付特例

売り手と買い手の間に媒介者(例えばECサイト運営者)がいる場合、その媒介者が売り手に代わって適格請求書を買い手に交付することができます。

適用条件

売り手(委託者)と媒介者(受託者)の両方が適格請求書発行事業者である必要があります。さらに、売り手は取引前に媒介者に対して自身が適格請求書発行事業者であることを通知する必要があります。

農協特例

農業従事者が農協(JA)などに販売を委託している場合、農協が売り手に代わって適格請求書を買い手に交付することができます。

適用条件

無条件委託方式や共同計算方式など、一定の販売委託形態に該当する必要があります。この特例により、農業従事者が免税事業者であっても、買い手は仕入税額控除を受けることが可能です。

卸売市場特例

生産者が卸売市場を通じて商品を販売している場合、卸売市場が売り手に代わって適格請求書を買い手に交付することができます。

適用条件

生産者から卸売市場を通して商品を購入する形態の取引に適用され、生産者が免税事業者であっても、買い手は仕入税額控除を受けることができます。

・給与計算や記帳代行を、税理士が正しく会計処理します

・「古田土式決算書」で業績の見える化実現

・利益予測を明確にし決算・節税対策のアドバイスまで実施

関連記事

インボイス制度でフリーランスがやるべき事|売上1000万円で何が変わる?

2024.02.20 インボイス制度

【インボイス制度】さの会計は適格請求書発行事業者なの?

2023.01.28 インボイス制度

インボイス制度が飲食店に与える影響と対応方法

2024.02.20 インボイス制度

インボイス制度に関係ない業種はある?自分の仕事をチェックしましょう

2024.02.16 インボイス制度

【令和5年10月1日開始/インボイス制度】15分動画で概要をチェック!

2023.09.13 インボイス制度